En effet, depuis le 1er janvier 2018, ils sont soumis au prélèvement forfaitaire unique « PFU », au taux de 12,8% auquel il convient d’ajouter 17,2% de prélèvements sociaux soit un taux global d’imposition de 30%(1)

Les revenus du patrimoine s’entendent des produits des placements à revenu fixe (intérêts, coupons d’obligations…), des dividendes mais également des plus-values sur cession de valeurs mobilières et droits sociaux.

En revanche, sont hors champ du PFU les intérêts des livrets d’épargne exonérés (Livret A, LDD, LEP, CEL et PEL ouverts avant le 1er janvier 2018 durant les 12 premières années), les retraits d’un PEA ou d’un PEE, les cessions de parts de FCPR , les gains d’acquisition (plan d’attribution gratuite d’actions, plan de stock-options), les revenus fonciers et les plus-values immobilières.

1. REGIME FISCAL DES REVENUS DISTRIBUÉS ET PRODUITS DE PLACEMENTS À REVENUS FIXES

Les personnes physiques détenant des titres de sociétés soumises à l’impôt sur les sociétés (essentiellement des titres de SA, SAS, sociétés en commandite par actions et SARL) sont personnellement passibles de l’impôt sur le revenu (IR) lors d’une distribution de dividendes au moment de la répartition du résultat entre les associés.

Les produits de placements à revenu fixe constituent, en revanche, des revenus destinés à être perçus régulièrement. Il s’agit essentiellement des intérêts d’obligations, de comptes à terme, de créances, de dépôts, de produits des contrats d’assurance vie et de capitalisation attachés à des primes versées à compter du 27/09/2017.

Ces deux catégories de revenus sont soumises au PFU de plein droit.

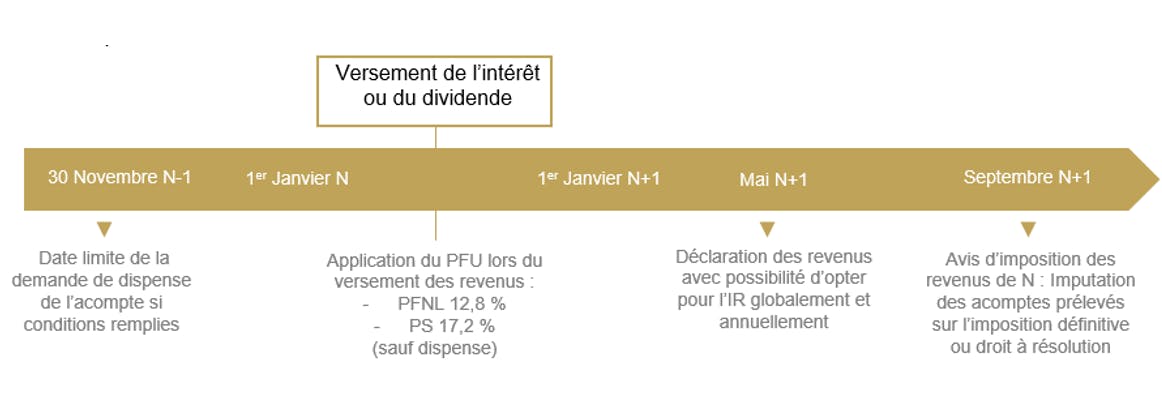

Au moment du versement du dividende ou des intérêts, un prélèvement forfaitaire non libératoire « PFNL » de 12,8% est versé par l’établissement payeur. Il est calculé sur le montant brut du revenu sans déduction des frais et charges qui pourraient le grever. Il est néanmoins possible de demander, sous conditions(2), une dispense de PFNL avant le 30 novembre précédent l’année de sa perception.

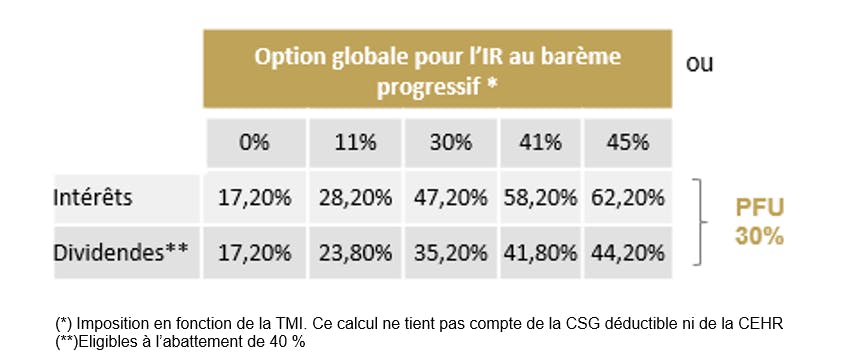

En N+1 au moment de la déclaration, le contribuable peut choisir d’opter pour une taxation de ces revenus au barème progressif de l’IR (après un abattement de 40% sur les dividendes) s’il estime que cette fiscalité lui est plus favorable que le PFU (Cf tableau ci-dessous). Il doit alors cocher la case 2OP en 3e page de la déclaration 2042.

Eléments de comparaison entre la tranche marginale d’imposition (TMI) et le PFU

Au niveau pratique, si le PFNL acquitté à titre d’acompte en N-1 dépasse le montant de l’impôt progressif, l’excédent lui est restitué.

Cette option est annuelle, globale à tous les revenus entrant dans le champ d’application du PFU, et irrévocable. Elle doit être exercée lors du dépôt de la déclaration, et au plus tard avant l'expiration de la date limite de celle-ci (CGI art. 200 A, 2).

Attention :

Les produits attachés aux primes versées sur un contrat d’assurance vie ou de capitalisation jusqu’au 26 septembre 2017 sont par principe imposés au barème progressif de l’IR, et sur option irrévocable à formuler au plus tard lors de l’encaissement des revenus par le souscripteur (lors du rachat), au PFL « prélèvement forfaitaire libératoire ».

2. REGIME FISCAL DES PLUS VALUES DE CESSION DE VALEURS MOBILIÈRES ET DROITS SOCIAUX

La plus-value nette issue de la cession de valeurs mobilières et droits sociaux est, elle aussi, imposable à l’impôt sur le revenu.

Elle est constituée par la différence entre le prix de cession des titres ou des droits et leur prix effectif d’acquisition ou, en cas d’acquisition à titre gratuit, leur valeur retenue pour la détermination des droits de donation ou de succession.

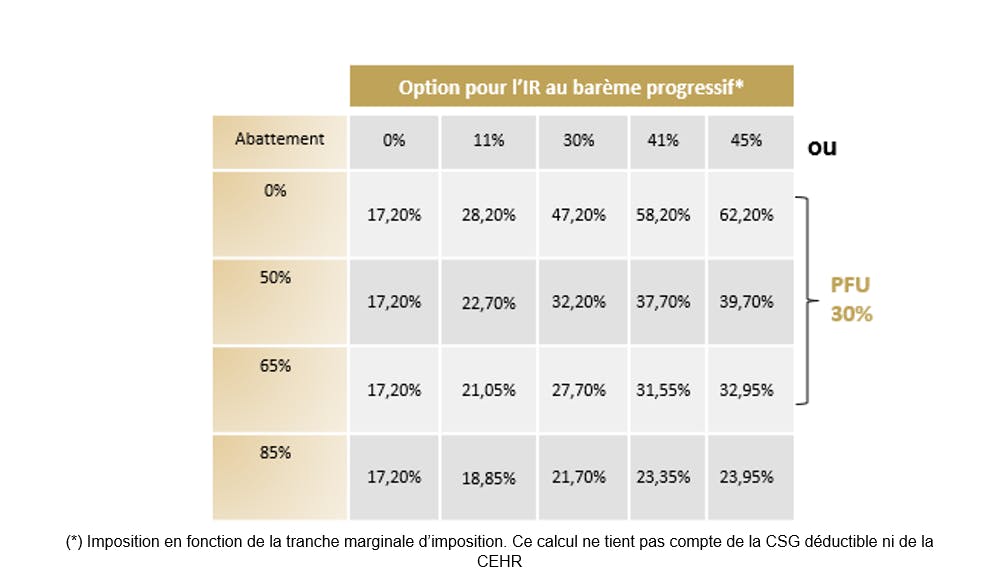

L’imposition des plus-values est effectuée de plein droit au PFU de 12,8 % l’année suivante, sans application du PFLN au moment de la cession. Il est cependant possible d’opter pour le barème progressif de l’IR au moment de la déclaration (option annuelle, irrévocable et globale pour tous les revenus entrant dans le champ d’application du PFU) .

Dans cette hypothèse, les titres ayant été souscrits ou acquis avant le 1er janvier 2018 peuvent bénéficier d’une « clause de sauvegarde » permettant de leur appliquer les abattements pour durée de détention :

Abattement de droit commun :

- de 50% pour les titres détenus entre 2 et 8 ans,

- et de 65% au-delà de la huitième année.

Abattement renforcé pour les cessions de titres de PME acquis dans les dix ans suivant leur création :

- de 50% pour les titres détenus depuis plus d’un an,

- de 65% entre 4 et 8 ans,

- et de 85% au-delà de la huitième année.

Eléments de comparaison entre PFU et Barème de l’IR avec abattement pour durée de détention

En outre, en cas d’option pour l’imposition au barème progressif, les plus-values de cession de titres exceptionnelles peuvent bénéficier du système du quotient(3) et une part de CSG(4) (soit 6,8%) est déductible du revenu global de l’année de son paiement.

3. LE CONTRIBUABLE PEUT-IL REVENIR SUR SON OPTION AU BAREME PROGRESSIF DE L’IR EN INVOQUANT SON DROIT A L’ERREUR ?

Le droit à l’erreur en matière fiscale est la possibilité, pour un contribuable de bonne foi, de régulariser sa situation sans payer de pénalités lorsque ce dernier s’aperçoit qu’il a commis une inexactitude ou une omission dans une déclaration fiscale. Dans le cadre de la régularisation, le contribuable doit acquitter l’impôt supplémentaire résultant de la correction de l'inexactitude ou de l'omission, auquel pourra s’ajouter un intérêt de retard, mais aucune majoration ni amende ne lui sera appliquée. La déclaration rectificative doit être déposée avant l’expiration du délai de reprise (3 ans en matière d’impôt sur le revenu).

Une réponse ministérielle du 25 janvier 2020 (Rép. Min. Rabault, n° 24560) avait précisé que « dans le cadre du droit à l'erreur, les contribuables qui n'ont pas opté pour l'imposition au barème au moment de leur déclaration de revenus, peuvent le faire en formulant une demande à leur service ou depuis leur espace sécurisé sur impots.gouv.fr. Bien que l'option au moment de la déclaration soit en théorie irrévocable, il a en effet été décidé de donner une suite favorable à de telles demandes, sans pénalité».

Ainsi, le contribuable qui aurait « omis » d’opter pour le barème progressif à l’IR ou verrait finalement un intérêt dans cette option pourrait le faire a posteriori sur demande expresse de sa part, en application de cette mesure de tempérament. Mais a contrario, celui qui a opté pour le barème progressif un peu trop précipitamment, peut-il revenir sur cette option a posteriori et demander l’application du PFU en invoquant son droit à l’erreur?

Une réponse ministérielle du 24 octobre 2023 (Rép. Min. Klinkert, n° 3778) est venue compléter la doctrine de l’administration fiscale précitée en évoquant le cas de redevables qui feraient l’objet d’un contrôle avec rectification : « Lorsque l'option pour l'imposition au barème de l'impôt sur le revenu a été exercée, toute rectification ultérieure portant sur les revenus et gains dans le champ de cette option, qu'il s'agisse de ceux déclarés ou de revenus ou gains omis ou remis en cause, opérée au titre de la même année d'imposition, est établie suivant le même mode d'imposition (BOI-RPPM-RCM-20-15 § 340). Compte tenu du caractère irrévocable de cette option, le contribuable ne peut plus y renoncer, en cours de contrôle ou dans le délai de réclamation […]Compte tenu du caractère irrévocable de cette option, le contribuable ne peut plus y renoncer, en cours de contrôle ou dans le délai de réclamation […] ».

Bien que la position de l’administration fiscale soit non équivoque sur ce sujet, un couple de contribuables avait déposé un recours pour excès de pouvoir et demandé l’annulation de la réponse ministérielle Rabault. Le Conseil d’Etat en date du 5 avril 2024(5) rejette la demande de ces derniers et confirme la position de l’administration en ces termes : « Il ressort de la lettre même de ces dispositions [CGI article 200 A] qu'une telle option revêt un caractère irrévocable. Il en découle […] que le contribuable qui l'a exercée ne peut plus ensuite y renoncer, en cours de contrôle ou dans le délai de réclamation ».

Aussi, il conviendra pour le déclarant de prendre la précaution de projeter les conséquences de cette option sur son accès sécurisé impots.gouv.fr avant de valider définitivement sa déclaration. En cas d’incertitude d’une quelconque nature, le choix du PFU offrirait au contribuable le bénéfice de la réversibilité : il pourrait toujours exercer ultérieurement l’option au barème progressif en cours de contrôle ou dans le délai de réclamation. En matière d’option à l’impôt sur le revenu, mieux vaut donc ne pas confondre vitesse et précipitation.

Achevé de rédiger le 1er juillet 2024 par Pauline Thomesse, analyste patrimonial LCL Banque Privée région EST

(1) Auquel s’ajoute, le cas échéant, la Contribution Exceptionnelle sur les Hauts Revenus « CEHR » calculée sur le Revenu Fiscal de Référence « RFR » : 3 % à partir de 250 000 € de RFR puis 4 % au-delà de 500 000 € pour une personne seule et 3 % à partir de 500 000 € de RFR puis 4 % au-delà de 1 000 000 € pour un couple marié, pacsé.

(2) A la condition de ne pas excéder un certain revenu fiscal de référence (RFR) de l’avant dernière année : soit pour les intérêts, 25 000 € pour un célibataire, divorcé ou veuf et 50 000 € pour un contribuable soumis à imposition commune pour les dividendes 50 000 € pour un célibataire, divorcé ou veuf et 75 000 € pour un contribuable soumis à imposition commune.

(3) Réponse Senat Frassa n° 17498 du 9 juin 2016

(4) Limitation de la déductibilité de la CSG à hauteur du rapport entre le montant du revenu soumis à l’impôt sur le revenu et le montant de ce revenu soumis à CSG notamment pour les plus-values de cession de titres des dirigeants partant en retraite bénéficiant de l’abattement fixe et pour les cessions de titres de PME de moins de 10 ans bénéficiant de l’abattement renforcé.

(5) Conseil d'État, 8ème - 3ème chambres réunies, 05/04/2024, 490411, Inédit au recueil Lebon