La première modification d’importance est relative au régime fiscal dit des « management package » qui concerne les outils de rémunération du dirigeant ou salarié.

De même, l’éligibilité de certains titres au plan d’épargne en actions (PEA) a pu être clarifiée et le régime fiscal des BSPCE s’est également trouvé modifié.

Régime fiscal du « management package »

Le management package peut se définir, au travers d’outils juridiques et financiers, comme un mécanisme permettant aux dirigeants et aux salariés d’entrer au capital de société pour laquelle ils travaillent.

La loi de finances pour 2025 vient clarifier, même si elle l’alourdit, la fiscalité qui va s’appliquer pour ces dirigeants ou salariés qui sont associés aux résultats de la société qui les emploie, notamment au travers de détention de titres de société. Cette nouvelle mesure concerne tant les titres spécifiques pour lesquels un régime légal est prévu (par exemple un plan d’actions gratuites, le régime des stock-options, ou encore les BSPCE) que les détentions de titres non cotés et les plans non qualifiés.

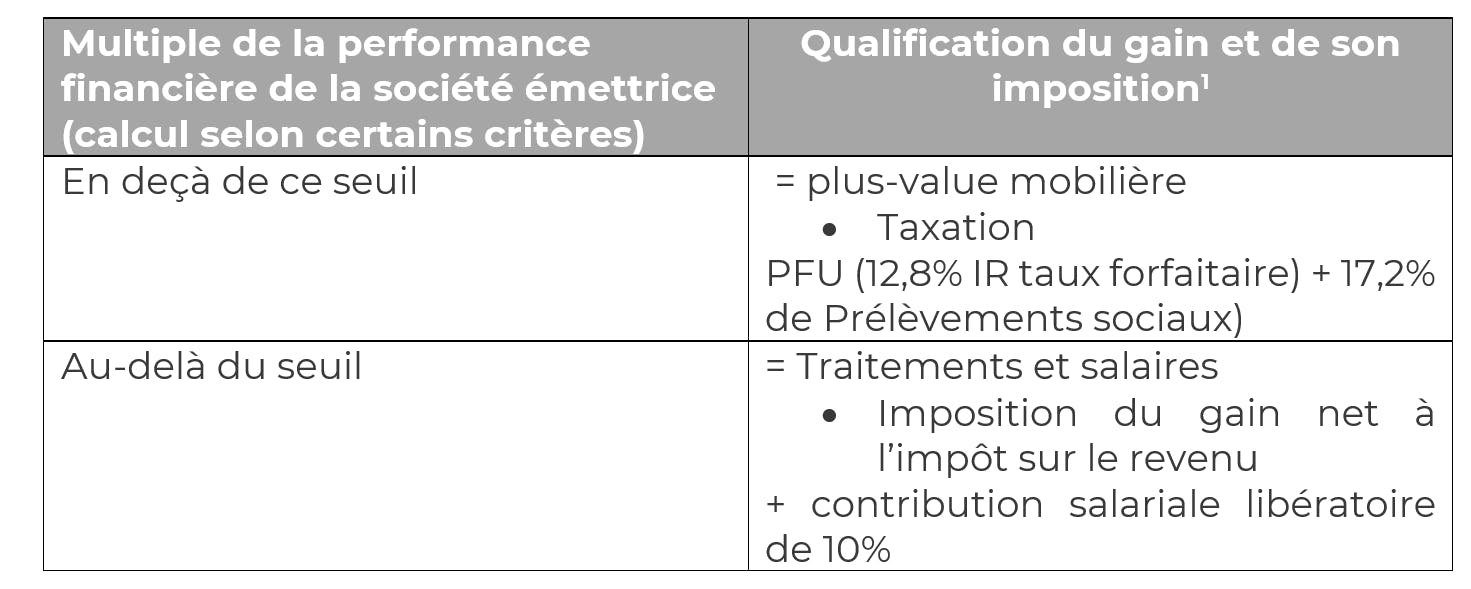

La loi inscrit un nouveau principe d’imposition pour le gain réalisé lors de la cession de titres souscrits ou acquis par les salariés ou dirigeants, en contrepartie de leurs fonctions dans la société qui émet ces titres ou d’une société du groupe.

L’imposition de principe du gain est donc celui d’une imposition en traitements et salaires. Le gain net sera donc automatiquement soumis à l’impôt sur le revenu. Il comportera également une contribution salariale libératoire de 10% (mais non assujetti aux cotisations salariales et patronales ordinaires).

Par exception, sous un certain seuil, qui sera déterminé au regard de la performance de la société, une fraction du gain peut être imposée comme une plus-value de cession de valeurs mobilières.

Pour bénéficier de ce régime d’exception pour partie ou pour la totalité du gain (selon le seuil établi), il faudra la réunion de conditions notamment l’existence d’un risque de perte en capital pour le salarié ou le dirigeant et une détention de plus de 2 ans (cette condition n’est pas exigée pour les titres acquis ou souscrits dans le cadre d’un plan d’actionnariat salarié réglementé, plan d’actions gratuites, stock-options, ou BSPCE).

Au-delà du seuil, le gain sera taxable en traitements et salaires. Cette fraction sera également soumise à une contribution salariale de 10% libératoire.

Voici un tableau de synthèse du traitement fiscal du gain dans le cas d’exception :

Les dispositions sont applicables pour les cessions, conversions, mises en location réalisées à compter du lendemain de la promulgation de la loi de finances pour 2025.

Les titres non cotés de société détenus par les salariés ou dirigeants qui relèveront de ces dispositions ne pourront plus être souscrits au travers d’un PEA ou PEA-PME et les titres actuellement inscrits ne pourront plus bénéficier de la fiscalité avantageuse du PEA.

Il existe par ailleurs d’autres titres particuliers pour lesquels l’éligibilité au PEA ou PEA-PME vient d’être clarifiée.

PEA/PEA-PME et non éligibilité de certains titres ou bons

Rappelons que l’inscription de bons et droits dans le PEA et PEA-PME ainsi que les BSPCE et les bons de souscription ne sont pas autorisés depuis le 1er janvier 2014.

Cependant, les bons de souscription et droits d’attribution de titres ont connu différents changements récents (la loi attractivité de 2024 ayant rétablie la possibilité de les inscrire) quant à la possibilité de leur inscription en PEA.

Une mesure de la loi de finances de 2025 vient de supprimer à nouveau cette éligibilité des bons ou droits de souscription d’actions au PEA, excepté pour les droits préférentiels de souscription sous trois conditions cumulatives, à savoir : être émis dans le cadre d’une augmentation de capital, attribués à raison de titres détenus dans le PEA et attachés à des titres côtés.

Cette disposition réinstaure également l’interdiction d’inscrire sur le PEA ou PEA-PME les actions acquises en exercice de bons de souscription ou BSPCE. Elle entre en vigueur à compter du 10 octobre 2024.

Aussi les actions issues de BSPCE et de bons qui auraient pu être inscrites entre le 14 juin 2024 et le 10 octobre 2024 pourront être sorties du plan contre un versement compensatoire dans un délai de 2 mois à compter de la date de retrait des titres.

Régime fiscal des bons de souscription de parts de créateur d’entreprise (BSPCE)

Les BSPCE sont des bons de souscription accordés aux salariés et dirigeants de jeunes sociétés pour leur permettre d’acquérir des titres sociaux sur une période déterminée et selon des conditions fixées. Le régime fiscal pour les titres souscrits en exercice de BSPCE à compter du 1er janvier 2025 vient d’être modifié.

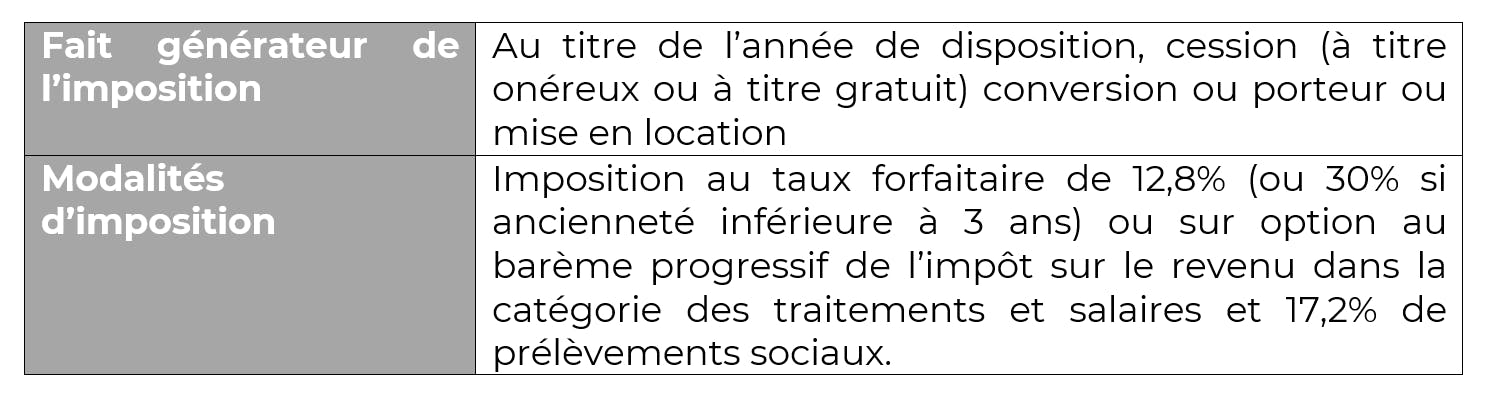

Lorsqu’une action souscrite en exercice de BSPCE est cédée, le gain réalisé comprend désormais sur le plan fiscal un « gain d’acquisition », de nature salariale et une plus ou moins-value de cession.

Lorsqu’une action souscrite en exercice de BSPCE est cédée, le gain réalisé comprend désormais sur le plan fiscal :

- Un « gain d’acquisition » de nature salariale : il se réalise lors de l’acquisition des actions et correspond à la différence entre la valeur des titres attribués et le prix d’acquisition des titres fixé au jour de l’attribution de ces bons

Pour les résidents fiscaux français :

Concernant les non-résidents, il est instauré une retenue à la source au taux d’imposition des traitements et salaires des non-résidents, uniquement sur le gain de source française.

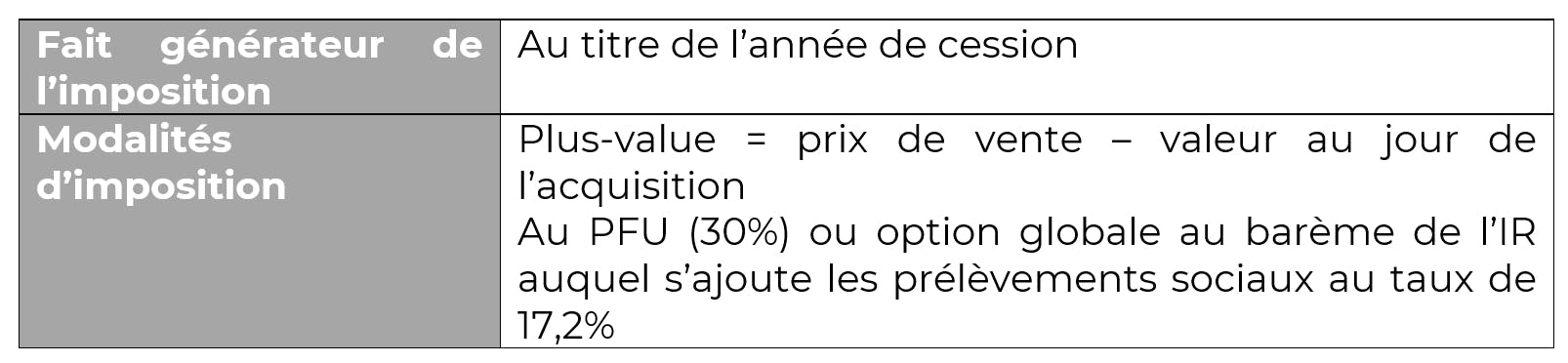

- Une plus ou moins-value de cession : réalisée lors de la vente des actions, qui est égale à la différence entre leur valeur au jour de leur acquisition et au jour de la vente.

Pour les résidents fiscaux français :

Concernant les non-résidents, la plus-value de cession est en principe et sous réserve des conventions fiscales internationales, non imposée en France.

Achevé de rédiger le 19 février 2025 par Sabine PETITGIRARD, Juriste fiscaliste patrimonial LCL Banque Privée Grand Sud-Ouest.

(1) A cela s’ajoute le cas échant la contribution exceptionnelle sur les hauts revenus (et éventuellement la contribution différentielle sur les hauts revenus en 2025)