Indexation du barème de l’IR

Pour limiter les effets de l’inflation sur le niveau d’imposition des ménages, l’ensemble des tranches de revenus du barème de l’IR, ainsi que les seuils et limites qui lui sont associés (quotient familial, réductions d’impôt liées), sont indexés au taux de 1,8%.

Le barème est le suivant :

Cette revalorisation s'applique également au plafonnement de l'avantage en impôt procuré par les demi-parts supplémentaires de quotient familial (1 791 euros - une demi-part) et aux pensions alimentaires versées sous conditions à des enfants majeurs (6 794 euros).

Il est également prévu, pour les revenus perçus à compter du 1er janvier 2025, d’ajuster les limites des tranches de revenus des grilles de taux par défaut du prélèvement à la source (PAS).

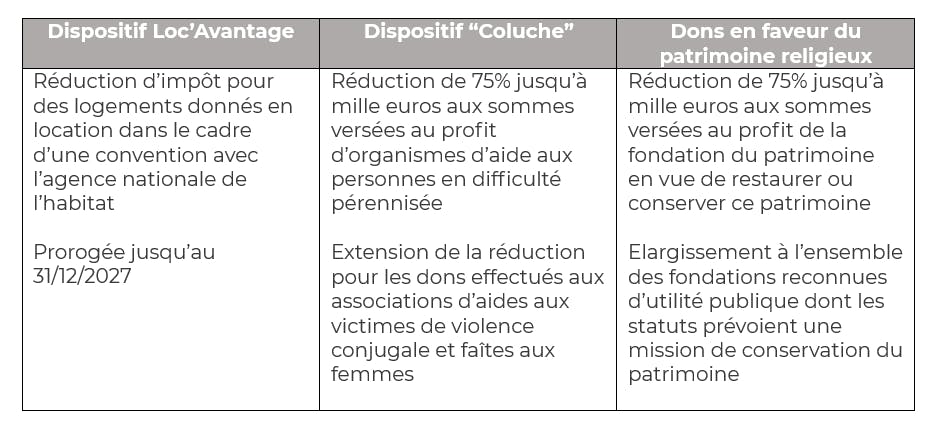

Pistes pour réduire son IR

La loi de finances a prévu de proroger ou d’adapter un certain nombre de réductions d’impôts(1), comme :

La loi a introduit une nouvelle obligation déclarative relative au crédit d’impôt pour l’emploi d’un salarié à domicile. Le contribuable remplissant l’ensemble des conditions et désirant continuer à bénéficier de ce crédit d’impôt devra fournir désormais des informations précises sur les prestataires et la nature des services rendus.

Par ailleurs, les dispositifs de soutien aux petites et moyennes entreprises sont renforcés par différentes mesures.

1. Le taux de réduction d’impôt sur le revenu, pour les souscriptions de parts de fonds commun de placement dans l’innovation (FCPI) agréés entre le 1er janvier 2024 et le 31 décembre 2025, est relevé de 18 à 25%, sous réserve de l’accord de la commission européenne.

2. Dorénavant les fonds d’investissement de proximité (FIP) métropolitains sont exclus de ce dispositif, mais une réduction de 30% est prévue pour les FIP dont l’actif est constitué à 70% de valeurs mobilières de société exerçant exclusivement en Corse ou en Outre-mer.

3. La réduction d’impôt de 30% au titre d’investissement dans une jeune entreprise innovante ou de croissance (JEI ou JEC) s’appliquera dans les mêmes conditions à la souscription de parts de FCPI investies en titres de JEI.

Cette loi de finances n’a pas particulièrement innové en la matière. Les stratégies patrimoniales sont donc pérennisées dans leur ensemble. Les dispositifs existants sont à envisager afin de maîtriser sa fiscalité en fonction de l’objectif patrimonial poursuivi : comme préparer sa retraite, en réalisant des versements déductibles sur un plan d’épargne retraite, développer son patrimoine en réalisant un investissement Malraux ou Denormandie, ou bien encore réduire son imposition en investissant dans le tissu économique dans les jeunes entreprises innovantes.

Achevé de rédiger le 18 février 2025 par Anne-Charlotte Beucher-Ermine, Juriste fiscaliste patrimonial LCL Banque Privée Ouest.

(1) Pour l’ensemble des dispositifs évoqués un certain nombre de conditions sont à remplir et des seuils spécifiques peuvent être applicables