Exonération temporaire des dons de somme d’argent pour l’acquisition de la résidence principale ou la réalisation des certains travaux

Afin de faciliter l’accession à la propriété et la rénovation énergétique des logements, une nouvelle exonération fiscale temporaire pour les dons familiaux a été introduite. Ce dispositif s’inspire des possibilités offertes dans la loi de finances rectificative pour 2020 qui avait instituée une disposition équivalente pour les transmissions réalisées entre le 15 juillet 2020 et le 30 juin 2021.

Ce régime permet de bénéficier d’un abattement spécifique pour les donations de somme d’argent en pleine propriété réalisées dans le cadre familial. A ce titre il est applicable, sous certaines conditions, si la transmission bénéficie à un enfant, un petit-enfant, un arrière-petit-enfant ou, à défaut d’une telle descendance, à un neveu ou une nièce.

Il est applicable sous réserve que le bénéficiaire affecte les sommes, dans les six mois suivant la donation, à l’acquisition ou la construction de sa résidence principale ou à l’achat d’un bien affecté à la location à titre de résidence principale du locataire. Dans ce cadre, le donataire (celui qui a bénéficié de la donation) ne pourra pas signer de bail avec un membre de son foyer fiscal.

Cette exonération concerne les acquisitions de biens neufs ou en vente future d’achèvement (VEFA) mais aussi les travaux de rénovation énergétique réalisés dans la résidence principale du donataire. Ces dépenses doivent être éligibles à la prime de rénovation énergétique et ne pas avoir donné lieu à un avantage fiscal. Il est en effet impossible de bénéficier de l’exonération de droits de donation si les dépenses ont donné lieu à un crédit d’impôt, une déduction de charge ou permis de bénéficier d’une prime (Ma Prime Renov).

Cette exonération de droits de donation s’applique du 15 février 2025 au 31 décembre 2026 et est soumise à une double limite : 100 000 € par donateur à un même donataire et un plafond global de 300 000 € par donataire.

Pour ne pas être remise en cause, la résidence principale ou le bien loué à usage de résidence principale doit être conservé cinq ans à compter de la date d’acquisition du bien, de son achèvement ou de la date d’achèvement des travaux.

Transmission des biens ruraux donnés à bail à long terme

Afin de favoriser la transmission dans le secteur agricole et la pérennité des entreprises familiales, la transmission des biens ruraux donnés à bail à long terme bénéficie de longue date d’un régime de faveur au titre des droits de mutation à titre gratuit (droits de donation, succession).

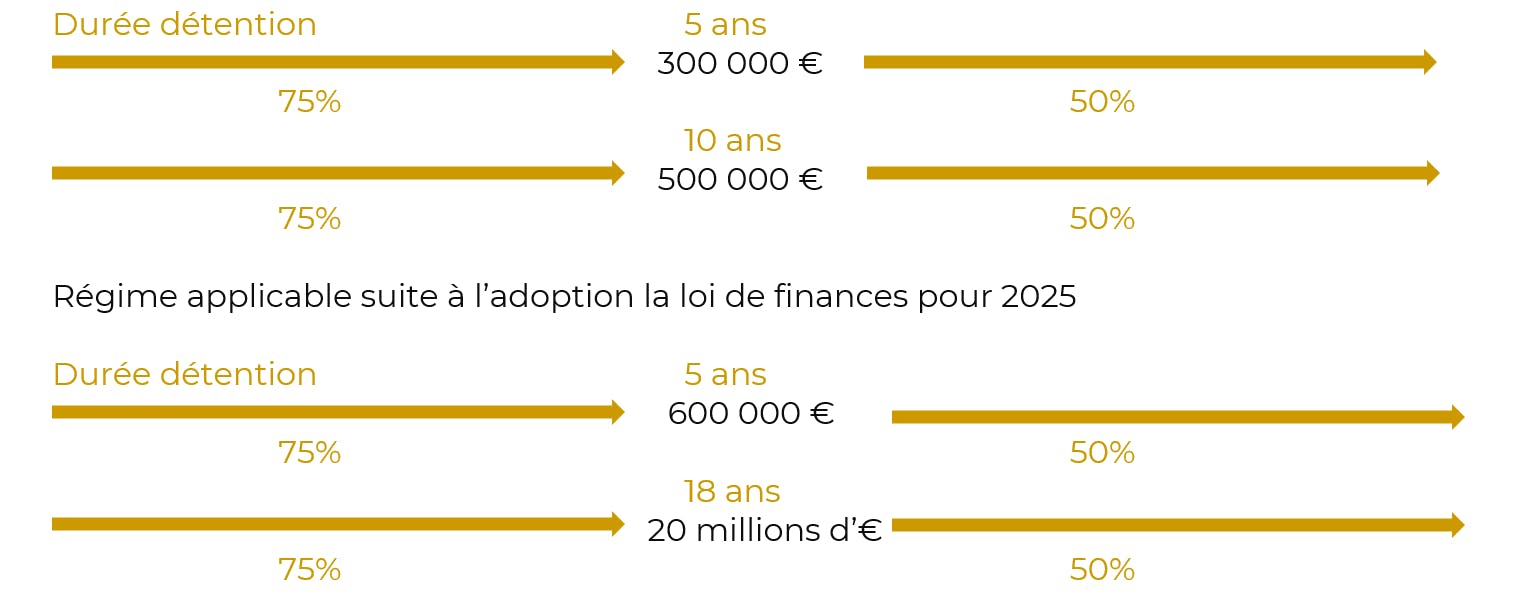

En effet, préalablement aux aménagements apportés par la loi de finances pour 2025, ces derniers pouvaient bénéficier lors de leur transmission par décès ou donation d’une exonération à hauteur de :

- 75% jusqu’à 300 000 € sous réserve de conserver le bien durant 5 ans, ou jusqu’à 500 000 € en cas de conservation du bien durant 10 ans ;

- Puis 50% au-delà de ces montants.

Il convient de rappeler que la rédaction du bail doit respecter un formalisme particulier et être d’une durée minimum de 18 ans pour être qualifié de bail à long terme et pouvoir bénéficier de ces dispositions.

La loi de finances pour 2025 a fortement augmenté ces seuils afin de favoriser la transmission des biens ruraux. A ce titre, pour les transmissions pour lesquelles le bail a été conclu à compter du 1er janvier 2025, il est possible de bénéficier :

- D’un abattement de 75% jusqu’à 600 000 € et 50% au-delà, sous réserve de conserver le bien reçu durant 5 ans ;

- D’un abattement de 75% jusqu’à 20 millions d’euros et 50% au-delà, sous réserve de conserver le bien reçu durant 18 ans.

Cette forte hausse du montant d’exonération éligible à 75%, sous réserve d’une conservation durant 18 ans, s’explique principalement pour tenir compte de la réalité du secteur viticole qui dans certaines appellations a vu la valeur de son foncier très fortement augmenter. Ces évolutions, ainsi que le régime applicable avant la modification de la loi, pouvaient rendre difficile la transmission et la pérennité de ces exploitations familiales.

Ce dispositif est d’ordre général et s’applique sans condition particulière pour le bénéficiaire du bien. Ce dernier devra cependant formaliser dans l’acte de donation ou la déclaration de succession sa volonté de bénéficier de ce régime pour que les abattements soient applicables.

En résumé :

Régime applicable avant la loi de finances pour 2025

Achevé de rédiger le 18 février 2025 par Vincent THIERRY, Juriste fiscaliste patrimonial LCL Banque Privée Est.