Imposition minimale de 20%

Mise en place pour contribuer au redressement des comptes publics, cette contribution différentielle vise à assurer une imposition minimale de 20 % des plus hauts revenus.

Les redevables de cette contribution sont les contribuables fiscalement domiciliés en France (1) dont le revenu du foyer fiscal en 2025 est supérieur à 250 000 euros, pour les célibataires, veufs, séparés ou divorcés, et 500 000 euros, pour les contribuables soumis à une imposition commune, à savoir les contribuables mariés ou partenaires d’un PACS (sauf exceptions) (2).

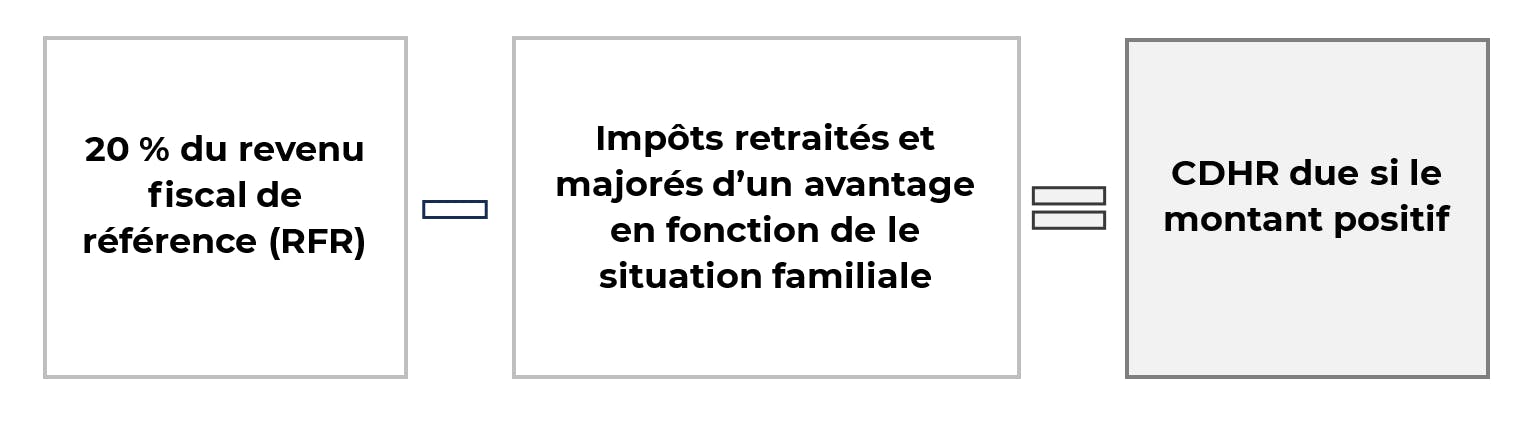

Cette contribution est égale, lorsqu’elle est positive, à la différence entre :

- le montant résultant de l’application d’un taux de 20 % au revenu fiscal de référence (RFR) (3) tel que défini ci-après,

- et la somme de l’impôt sur le revenu (IR) retraité de certains crédits et réductions (4), de la contribution sur les hauts revenus (CEHR), ainsi que des prélèvements libératoires de l’IR (5), majorée de 1 500 euros par personne à charge et de 12 500 euros pour les contribuables soumis à une imposition commune.

Qu’est-ce que la CEHR ?

Cette contribution exceptionnelle sur les hauts revenus est également calculée à partir du revenu fiscal de référence mais, la détermination de ce dernier est différente de celle pour le calcul de la CDHR.

Elle est de 3 % à partir de 250 000 € de RFR puis 4 % au-delà de 500 000 pour une personne seule et 3 % à partir de 500 000 € de RFR puis 4 % au-delà de 1 000 000 € pour un couple marié, pacsé.

Prise en compte du revenu du foyer fiscal

Il s’agit du revenu fiscal de référence (RFR) composé notamment :

- des traitements, salaires, pensions, retraites et rentes viagères pour leur montant net retenu pour l’assiette de l’impôt sur le revenu,

- des rémunérations nettes des gérants et associés de certaines sociétés,

- des revenus de capitaux mobiliers nets soumis au barème progressif ou au prélèvement forfaitaire unique (6)

- des revenus fonciers nets

- des plus-values et gains divers nets sur cessions de valeurs mobilières au barème progressif ou au prélèvement forfaitaire unique

- des plus-values professionnelles nettes soumises à l’impôt au taux proportionnel

- des plus-values immobilières et sur biens meubles imposables.

Certains revenus considérés comme exceptionnels ne seront retenus que pour le quart de leur montant. Il s’agit de ceux qui, par leur nature, ne sont pas susceptibles d’être recueillis annuellement et dont le montant dépasse la moyenne des revenus nets soumis à l’IR au titre des trois dernières années (7).

Ce revenu fiscal de référence devra également être retraité en y (ré)intégrant par exemple les versements volontaires aux plans d'épargne retraite (plans individuels ou plans d'entreprise) ainsi que les abattements de droit commun et renforcé appliqués sur les plus-values de cession de valeurs mobilières (8).

A noter également que les revenus soumis à prélèvement libératoire (9) et versés avant la promulgation de la loi ne seront pas pris en compte pour le calcul de la CDHR.

Mécanisme de faveur pour certains avantages fiscaux

Afin de préserver certains dispositifs fiscaux ciblés pour les souscriptions/investissements réalisés avant le 31 décembre 2025, l’IR pris en compte est majoré de l’avantage en impôt procuré à raison de certains crédits réductions d’impôt listés comme ceux attribués au titre :

- des investissements MALRAUX

- des souscriptions (directes et indirectes) au capital d’une PME ou de jeunes entreprises innovantes ou très innovantes

- de certains investissements GIRARDIN

- des équipements de système de charge pour véhicule électrique

- du dispositif LOC’AVANTAGES

Acompte à payer dès 2025

Cette contribution fera l’objet du versement d’un acompte entre le 1er décembre et le 15 décembre 2025. Il sera égal à 95 % du montant estimé par le redevable à partir d’une estimation de ses revenus réalisés au 1er décembre 2025 ainsi qu’une estimation des revenus qu’il est susceptible de réaliser entre le 1er décembre et le 31 décembre 2025. Cet acompte sera imputé sur la contribution finalement due et s’il lui est finalement supérieur l’excédent sera restitué au contribuable.

Et attention : en cas de défaut ou de retard de paiement de l’acompte, une pénalité, égale à 20 % de 95 % de la CDHR maximum, est prévue.

Achevé de rédiger le 18 février 2025 par Nicolas Descat, Juriste fiscaliste patrimonial LCL Banque Privée Méditerranée.

(1) Au sens de l’article 4 B du code général des impôts (CGI)

(2) Un mécanisme de décote serait prévu pour atténuer les effets de seuils lorsque le revenu serait compris entre 250 000 et 330 000 €, pour les célibataires, veufs, séparés ou divorcés, et entre 500 000 € et 660 000 €, pour les contribuables soumis à une imposition commune

(3) Article 1417 IV 1° du CGI.

(4) L’IR à retenir subit divers retraitements à la hausse ou à la baisse, et notamment la réintégration d’avantages procurés par certains crédits ou réductions d’IR obtenus par le passé comme le dispositif SCELLIER/PINEL

(5) Sauf ceux pour les revenus versés avant la promulgation de la loi de finances pour 2025

(6) Le montant de l’IR relatif à ces revenus exceptionnels ne sera pris en compte pour le calcul de la CDHR que pour ¼ de son montant

(7) L’abattement fixe de 500 000 € pour départ en retraite des dirigeants n’étant pas à réintégrer quant à lui

(8) Et l’impôt y afférent

(9) Pour les dividendes nets d’abattement de 40 % en cas d'option pour le barème progressif