DES NUITEES DE LOCATION LIMITEES

Depuis le 1er janvier 2025, et sur délibération motivée du conseil municipal, les communes situées en zone tendue peuvent abaisser le nombre maximal de nuitées en cas de location de sa résidence principale(3) à 90 jours par an, contre 120 jusqu’à présent. Cette possibilité de réduction sera par la suite généralisée à toutes les communes, c’est-à-dire hors zone tendues, à une date fixée par décret et au plus tard le 20 mai 2026. En cas de dépassement de cette limitation des jours, la commune peut prononcer une amende administrative d’un montant de 15 000 €.

L’ENREGISTREMENT DE SA RESIDENCE EN MEUBLE DE TOURISME

La procédure de déclaration préalable en mairie est étendue au loueur, professionnel ou non, proposant sa résidence secondaire ou principale en meublée de tourisme et ce quel que soit la situation géographique du bien (4). Elle devra être effectuée par le bailleur, en ligne, via un système de téléservice national dont la date de mise en service sera définie par décret et au plus tard le 20 mai 2026.

Auparavant, seuls les locaux situés sur des communes ayant un régime d’autorisation préalable au changement d’usage étaient soumis à cette procédure de déclaration.

UN DIAGNOSTIC DE PERFORMANCE ENERGETIQUE OBLIGATOIRE

Aucun diagnostic de performance énergétique (DPE) n’était nécessaire dès lors que le logement en meublé de tourisme était loué moins de 4 mois par an. Depuis le 21 novembre 2024, les bailleurs ont désormais l’obligation de fournir un DPE de classe A à E pour les meublés touristiques situés dans les communes soumises à « autorisation de changement d’usage» (5). Pour les propriétaires ayant déjà obtenu cette autorisation, ou pour les meublés de tourisme situés sur des communes n’ayant pas de telles procédures, la mise en conformité énergétique devra être réalisée au 1er janvier 2034. (6)

Si cette mesure est dans la lignée de celles votées pour la location nue (7), l’obligation de « détenir » un tel DPE pour louer en meublés touristiques peut sembler sévère et entrainera, pour certains, de nombreux travaux de rénovation.

ATTENTION AUX NOUVELLES REGLES EN COPROPRIETE

Jusqu’à ces changements législatifs, les copropriétaires décidaient ou non d’autoriser la location de meublés de tourisme d’un logement dans le règlement de copropriété à la condition que cette décision soit prise à l’unanimité. Depuis le 21 novembre dernier, les syndicats de copropriété ont l’obligation d’inscrire de manière explicite l’interdiction ou non d’une telle location dans leur règlement, établi en assemblée générale, avec vote à la majorité ou à l’unanimité des membres selon la décision prise. Enfin, tout co-propriétaire a l’obligation d’informer son syndicat de copropriété lorsque son logement est loué en meublé de tourisme, à charge pour ce dernier d’inscrire ce point d’information à l’ordre du jour de la prochaine assemblée générale.

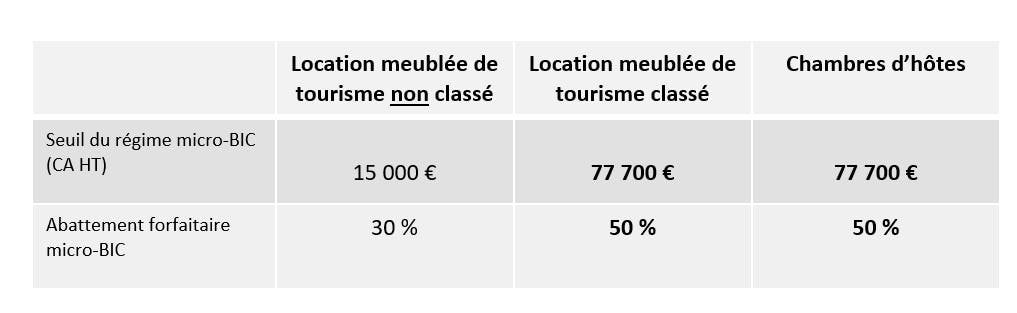

UNE FISCALITE MOINS ATTRACTIVE EN REGIME MICRO-BIC

Le législateur a confirmé sa volonté d’aménager les règles d’imposition des locations meublées touristiques. La loi de finances pour 2024 avait déjà procédé à certaines modifications rendant moins attractif le régime fiscal micro-BIC des loueurs de meublés de tourisme non classés (8) : le seuil d’éligibilité avait été abaissé de 77 700 € à 15 000 € et l'abattement forfaitaire pour frais de 50 à 30%.

La loi « Le Meur » modifie, cette fois, le régime d’imposition micro-BIC de location de meublé de tourisme classés et de chambres d’hôtes pour les revenus perçus à compter du 1er janvier 2025. Le seuil de chiffre d’affaires (HT) à retenir pour bénéficier de ce régime est désormais de 77 700 € contre 188 700 €. L’abattement forfaitaire pour frais passe, quant à lui, de 71% à 50% (9).

En synthèse :

Si le régime micro-BIC, qui a le mérite de la simplicité, est moins intéressant, il est toujours possible d’opter pour une imposition au régime réel avec sa déduction des charges et, sous certaines conditions, des amortissements… sous réserve de se contraindre à la tenue d’une comptabilité !

Achevé de rédiger le 27 janvier 2025

Par Anne-Claire Lemoine, responsable de l’ingénierie patrimoniale LCL Banque Privée

et Cécile Roure, juriste-fiscaliste patrimonial LCL Banque Privée

(1) Loi n° 2024-1039 du 19 novembre 2024

(2) Proposition de loi visant à remédier aux déséquilibres du marché locatif en zone tendue du 28 avril 2023

(3) Article 2 de la loi du 6 juillet 1989 : « constitue la résidence principale du propriétaire un logement occupé par lui-même au moins 8 mois par an sauf obligation professionnelle, raison de santé ou cas de force majeur (…) »

(4) Article L 324-1-1 du Code du tourisme

(5) Autorisation de changement d’usage temporaire ou définitive, article L 631-7-1 A et L 631- 7 du Code la construction et de l’habitation (CCH)

(6) Présentation toutefois d’un DPE de A à D (et non A à E) à l’exception des logements qui constituent la résidence principale du loueur

(7) Logements classés G exclus de la location

(8) Loueurs n’ayant pas effectué la procédure de classement permettant de lister les prestations offertes et garantir un niveau de confort au client

(9) Avec la suppression de l’abattement supplémentaire de 21% qui était applicable sous conditions aux locations de meublés de tourisme classés situés en zone rurale