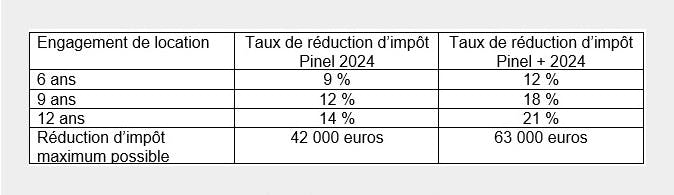

Il a succédé en 2014 au dispositif Duflot en simplifiant et en affinant certains aspects. Le dispositif Pinel permet schématiquement de bénéficier d’une réduction d’impôt sur le revenu en contrepartie de l’acquisition d’un logement neuf ou rénové situé dans un immeuble collectif en zone tendue. En contrepartie de cet avantage fiscal, l’investisseur s’engage à louer le logement pendant six ou neuf ans – prolongeable à douze ans en option – à un prix encadré, inférieur à celui du marché, et à des locataires respectant des plafonds de revenus. Il faut noter que le logement peut être loué à un ascendant ou un descendant dès lors qu’il n’appartient pas au foyer fiscal et qu’il répond aux conditions de ressources. Il doit dans tous les cas s’agir de la résidence principale du locataire.

Et même un peu plus

Début 2023, le dispositif s’est doublé du Pinel + qui renforce le taux de réduction d’impôt possible en contrepartie d’exigences plus fortes en termes de normes énergétiques et de confort.

Les biens doivent être situés dans un quartier prioritaire de la politique de la ville (QPV), ou dans une zone Pinel à condition de respecter plusieurs critères supérieurs à la réglementation du dispositif Pinel en termes de surface habitable minimum (de 28 m2 pour un T1 à 96 m2 pour un T5), de surface minimum d’espaces extérieurs privatifs ou en jouissance privative (de 3 m2 pour un T1 à 9 m2 pour un T5), d’ouvertures sur l’extérieur (sur au moins deux façades d’orientations différentes pour les T3 et plus), et de performance énergétique et environnementale.

La RE 2020 s’applique pour les immeubles acquis en 2023 et 2024 dans le cadre d’une opération de construction. Pour les immeubles acquis en 2023 et 2024 dans le cadre d’une opération autre qu’une opération de construction pour laquelle la RE 2020 et le référentiel E+C ne sont pas applicables au bâtiment, il est exigé le respect d’une classe A ou B du DPE. Par dérogation, la Classe A du DPE est obligatoire et la RE 2020 doit être respectée pour un permis de construire déposé avant le 1er janvier 2022 pour les immeubles acquis en 2023 et 2024).

De solides arguments

Malgré la hausse des taux d’intérêt et la contraction du marché immobilier constatée ces derniers mois, le dispositif Pinel reste globalement une option à considérer. Elle permet en effet de constituer un patrimoine avec un effort réduit – et ce d’autant plus que l’investissement immobilier peut bénéficier de l’effet de levier du crédit –, d’optimiser immédiatement sa fiscalité grâce à la réduction d’impôt et de générer des revenus intéressants pour la retraite. Par rapport à un investissement immobilier classique, le Pinel offre également le grand avantage de concerner des logements neufs et donc soumis aux dernières normes en vigueur, ce qui leur épargne les soucis et les coûts liés à la rénovation des passoires thermiques. Des logements qui sont aussi situés au cœur de villes où la demande reste forte, ce qui constitue a priori un atout pour la location.

Il n’est pas trop tard

À condition de ne pas trop tarder : le 31 décembre prochain, le dispositif Pinel disparaîtra. Il ne reste donc que quelques mois pour en bénéficier, l’acte notarié devant impérativement être signé avant le 31 décembre 2024. Attention : les logements en Vefa devront pour leur part être achevés au plus tard dans les trente mois qui suivent la signature de cet acte.

Investir dans un bien immobilier peut comporter des risques susceptibles de remettre en cause l’équilibre économique de l’opération (variation à la baisse, vacance, non-paiement des loyers, charges supérieures à celles anticipées, changement sur la fiscalité applicable, risque de perte en capital lors de la revente…). L’acquéreur doit apprécier les risques financiers, juridiques et fiscaux au regard de sa situation financière et patrimoniale. Le non-respect des engagements de location du bien peut entraîner la perte du bénéfice des avantages fiscaux.

Le taux de réduction d’impôt s’applique sur le prix de vente du bien globalement plafonné à 300 000 euros par an et par personne, et à 5 500 euros par mètre carré habitable, dans la limite de deux biens par an.

La réduction d’impôt entre dans le plafonnement des niches fiscales de 10 000 euros par an. Elle est accordée au titre de l’année d’achèvement du bien.

Cas concret*

M. et Mme X réalisent un investissement immobilier dans un appartement T2 neuf à Angers (49). Du fait de ses performances énergétiques et de ses qualités intrinsèques, l’opération est éligible au dispositif Pinel +. Elle permet donc d’obtenir une réduction d’impôts correspondant à 21 % du prix de revient, en contrepartie d’un engagement de location de douze ans.

L’investissement s’élève ici à 212 000 euros financé par un prêt sur vingt ans au taux de 3,61 % (auquel il faut ajouter 0,30 % d’assurance). L’apport correspond aux frais de notaire.

La mensualité du prêt s’élève à 1 295 euros auxquels il convient d’ajouter 65 euros de taxe foncière, 20 euros de charges de copropriété ainsi que 60 euros de gestion et d’assurance locative, soit un coût mensuel de 1 440 euros par mois.

La mise en location du logement permet de percevoir un loyer mensuel de 550 euros.

Chaque mois, l’investisseur aura donc à débourser 890 euros.

Mais il va aussi bénéficier d’une réduction annuelle d’impôts de 4 240 euros pendant les neuf premières années, ce qui ramène son effort d’épargne mensuel à 537 euros. Pendant les trois années suivantes, la réduction annuelle d’impôt est de 2 120 euros, soit un effort d’épargne mensuel de 714 euros. Il ne restera ensuite que huit ans durant lesquels il devra financer la totalité des 890 euros mensuels.

Au terme des vingt années de prêt, le couple aura donc développé son patrimoine immobilier en contrepartie d’un effort d’épargne moyen de 704,75 euros par mois, soit une dépense totale de 169 140 euros. Pendant la même période, il aura bénéficié d’une économie d’impôt de 44 520 euros et perçu 132 000 euros de loyers.

Et après ?

Plusieurs stratégies sont possibles pour le propriétaire après la période d’engagement de location :

- Revendre le logement et réorienter son épargne ;

- Remettre le bien en location en meublé, ce qui lui permettra de répondre là encore à une forte demande tout en bénéficiant d’une fiscalité attractive ;

- Profiter lui-même du logement, en tant que résidence principale, voire de résidence secondaire.

Vefa : vente en l’état futur d’achèvement.

* Les chiffres repris dans ce cas sont donnés à titre d’exemple et ne constituent nullement une offre ou un engagement de la part de LCL. Le non-respect des engagements de location entraine une perte du bénéfice des incitations fiscales. Le dispositif présente un risque de perte en capital et des risques d’illiquidité. Pour une simulation adaptée à votre situation personnelle, nous vous invitons à vous rapprocher de votre conseiller Banque Privée.

Comme tout investissement, investir dans un bien immobilier peut présenter des risques. L’équilibre économique de l’opération dépend principalement du marché immobilier locatif, des charges liées à la détention du bien et de la fiscalité immobilière applicable (risque de perte en capital lors de la revente, variation à la baisse ou non-paiement des loyers, charges supérieures à celles anticipées, etc.).

L’acquéreur doit apprécier ses engagements et risques financiers, juridiques et fiscaux au regard de sa situation financière et patrimoniale. Le non-respect des engagements de location du bien peut entraîner la perte du bénéfice des avantages fiscaux.